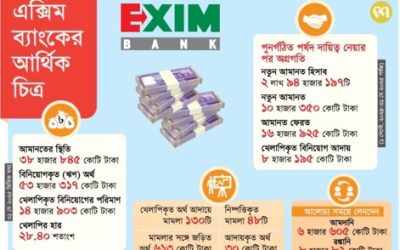

স্টাফ রিপোর্টার : নিট মুনাফার বড় ঘাটতি নিয়ে বছর শুরু করেছে বেসরকারি খাতের বড় ব্যাংক ডাচ্-বাংলা। ব্যাংকটি ২০২৪ সালে মাত্র ৪৭৩ কোটি টাকা নিট মুনাফা করেছে, যা ২০২৩ সালে ছিল ৮০২ কোটি টাকা। পূর্বের বছর থেকে আলোচ্য বছরে ব্যাংকটির মুনাফা হ্রাস হয়েছে ৩২৮ কোটি টাকার বেশি। যার গ্রোথ ৪০ শতাংশের উপরে। শেয়ারহোল্ডারদের লভ্যাংশও হ্রাস পেয়েছে। ২০২৩ সালে ব্যাংকটি ৩৫ শতাংশ লভ্যাংশ দিয়েছিল। যার মধ্যে ছিল ১৭.৫০ শতাংশ নগদ ও ১৭.৫০ শতাংশ বোনাস লভ্যাংশ। ২০২৪ সালের জন্য নগদ ১০ শতাংশ ও বোনাস ডিভিডেন্ড দিয়েছে ১০ শতাংশ। ব্যাংক সূত্রে জানা যায়, খেলাপি ঋণের বিপরীতে নিরাপত্তা সঞ্চিতি সংরক্ষণ করায় মুনাফা কমে গেছে, তারা মনে করছেন ভবিষ্যতে ব্যাংকটির তারল্য সংকট থেকে উন্নতি হবে। ২০২৪ সালে ব্যাংকিং সেক্টরে ২ হাজার কোটি টাকার বেশি পরিচালনা মুনাফার তালিকায় যুক্ত পাঁচ ব্যাংকের মধ্যে অন্যতম ডাচ বাংলা ব্যাংক। তাদের পরিচালনা মুনাফা ৭৭৪ কোটি টাকা বা ৫৪% বেড়ে হয়েছে ২ হাজার ২০৫ কোটি টাকা। যা ব্যাংকের জন্মলগ্ন থেকে সর্বোচ্চ ২০২৪ সালে খেলাপি ঋণের বিপরীতে নিরাপত্তা সঞ্চিতি ৩০৩ কোটি টাকা থেকে ১,৩৯২ কোটি টাকা বা ৪৫৯% বাড়িয়ে ১,৬৯৫কোটি টাকা রাখা হয়েছে। এই সঞ্চিতি নিট মুনাফা প্রবৃদ্ধিকে তীব্রভাবে আঘাত করলেও ব্যাংকের অন্তর্নিহিত শক্তি বাড়িয়েছে। ডাচ বাংলা ব্যাংকের ২০২৪ সালের সম্পদ ও দায় বিবরণী পর্যালোচনা করে দেখা যায়, খেলাপি ঋণ বছরা শেষে ১ হাজার ৬০৭ কোটি টাকা বা ৯৪ শতাংশ বেড়ে হয়েছে ৩ হাজার ৩১৫ কোটি টাকা। যেখানে ব্যাংকিং সেক্টরের খেলাপি ঋণ ২০২৪ সালের মার্চ মাসের ১ লাখ ৮৫ হাজার কোটি টাকা থেকে প্রায় ৯০% বেড়ে হয়েছে ৩ লাখ ৪৫ হাজার কোটি টাকা। ৩১শে মার্চ ২০২৫ এটা আরও বেড়ে হয়েছে ৪ লাখ ২০ হাজার কোটি টাকা, যা মোট ঋণের ২৫%। এর মধ্যে বেসরকারি ব্যাংককে খেলাপি ঋণ ২ লাখ ৬৪ হাজার কোটি টাকা, যা মোট ঋণের ২০.২%। এখানে ডাচ বাংলা ব্যাংকে খেলাপি ঋণ ৯৪ শতাংশ বেড়ে হয়েছে ৩ হাজার ৩১৫ কোটি টাকা, যা মোট ঋণের ৭.৭৩%। এই খেলাপি ঋণের বিপরীতে এ বছর প্রয়োজনীয় নিরাপত্তা সঞ্চিতি রাখা হলেও এই ঋণ আদায় করা ব্যাংকের জন্যে এক বিরাট চ্যালেঞ্জ হয়ে দাঁড়াতে পারে। জানা যায়, ৬৭,৯৮৮ কোটি টাকার সম্পদ ব্যবহার করে ডাচ বাংলা ব্যাংকের নিট মুনাফা চলতি বছরে অর্ধেক কমে মাত্র ৪৭৩ কোটি টাকা। যেখানে সিটি ব্যাংক ৬৯,৭৩৫ কোটি টাকার মোট সম্পদ ব্যবহার করে নিট মুনাফা করেছে ১,০৮৫ কোটি টাকা। এছাড়াও অন্যান্য ব্যাংকগুলো যেখানে ৩০-৪০ হাজার কোটি টাকার অ্যাসেট ব্যবহার করে মুনাফা করে ৩৫০ থেকে ৫০০ কোটি টাকা। সেখানে ডাচ বাংলা ব্যাংকের ২০২৩ এর তুলনায় ২০২৪ সালে ৪১ শতাংশ বা (৩২৮) কোটি টাকা মুনাফা কমেছে। আগামী দিনে কর্পোরেট সুশাসন নিশ্চিত করা ও শোয়ারহোল্ডারদের স্বার্থ শতভাগ নিশ্চিত করে খেলাপি ঋণের লাগাম টানতে না পারলে এই ব্যাংক আরও ঝুকির মধ্যে পড়বে। ২০২৪ সালে ডিপোজিট প্রবৃদ্ধি ৪,৯২৮ কোটি টাকার মধ্যে কৌশলগতভাবে ৪% বা ১,৬৬২ কোটি টাকা ঋণ দেওয়া হয়েছে। বাকি ৪১% বা ৩,১০৪ কোটি টাকা গভর্নমেন্ট সিকিউরিটিতে ইনভেস্ট করা হয়েছে। সম্প্রতি ২৮ জুন ২০২৫ পর্যন্ত বাংলাদেশ ব্যাংক কঠোর মুদ্রানীতি বজায় রাখার পরও নতুন মুদ্রা ছাপিয়ে আর্থিকভাবে দুর্বল ১২ টি ব্যাংককে সাড়ে ৫২ হাজার কোটি টাকার সহায়তা সরবরাহ করেছে। অন্যদিকে রাজস্ব ব্যয় মেটানোর জন্যে ব্যাংকিং খাত থেকে উচ্চ ইন্টারেস্ট এ ট্রেজারি বিল ও বন্ডের মাধ্যমে টাকা সংগ্রহ করছে। ফলে প্রায় প্রতিটি ব্যাংক তাদের ডিপোজিটের সিংহভাগ তাদের কোর বিজনেস ঋণ ও অগ্রিমে বিতরণ না করে গভর্নমেন্ট সিকিউরিটিজ এ ইনভেস্ট করেছে। ডাচ বাংলা ব্যাংক তার ব্যতিক্রম নয়। দেখা যায়, ২০২৪ সালে ব্যাংকের গভর্নমেন্ট ইনভেস্টমেন্ট বেড়েছে ৩,১০৪ কোটি টাকা বা ৪১%। এর বিপরীতে ইনভেস্টমেন্ট ইনকাম বেড়েছে ৩০৫ কোটি টাকা বা ৪১%। ঋণ ও অগ্রিম হ্রাস করে উচ্চ ইন্টারেস্ট এর গর্ভমেন্ট ইনভেস্টমেন্ট বাড়িয়ে ব্যাংগুলো স্বল্পমেয়াদে প্রফিট বাড়াচ্ছে। কিন্তু দীর্ঘমেয়াদে দেশের ব্যবসা, বাণিজ্য, শিল্পায়ন সংকুচিত হয়ে কর্মসংস্থান ও জনজীবন বিপর্যস্ত, ক্ষতিগ্রস্ত ও জিডিপি প্রবৃদ্ধি কমে যাওয়ার সম্ভাবনা উড়িয়ে দেয়া যায় না। ২০২৪ সালে ঋণ ও অগ্রিম প্রবৃদ্ধি ৪% বা ১,৬৬২ কোটি টাকা হলেও ইন্টারেস্ট ইনকাম ৩,০৯৬ কোটি টাকা থেকে ১,১১৮ কোটি টাকা বা ৩৬% বেড়ে হয়েছে ৪,২১৪ কোটি টাকা। খেলাপি ঋণ ১,৬০৭ কোটি বা ৯৪% বেড়ে ৩,৩১৫ কোটি টাকা। এর মধ্যে কু-ঋণ এক ধাপে ১,০৭০ কোটি বা ৭২ % বেড়ে ২,৫৬১ কোটি টাকা। রাইট অফ ও ইন্টারেস্ট সাসপেন্স অ্যাকাউন্টে টাকা স্থানান্তর করার পর এই ইন্টারেস্ট ব্যয় প্রবৃদ্ধি অস্বস্তিকর বলে ব্যাখ্যা করেন শেয়ায়হোল্ডারগণ। ঋণের ইন্টারেস্ট হার অস্বাভাবিক বৃদ্ধি ভবিষ্যতে খেলাপি ঋণকে আরও উস্কে দিতে পারে বলেও আশঙ্কা রয়েছে। ২০২২ থেকে ২০২৪ এই ৩ বছরের বৈদেশিক বাণিজ্যে ইমপোর্ট ঋণাত্বক (৫৮৫) কোটি টাকা বা ৩.৫৫%, এক্সপোর্ট প্রবৃদ্ধি মাত্র ৯৫৮ কোটি টাকা বা ৭.০২%, রেমিট্যান্স প্রবৃদ্ধি নাই। শেয়ারহোল্ডারগণ মনে করেন, ডাচ বাংলা ব্যাংকের এক্সপোর্ট ও ইমপোর্টের ঋণাত্বক প্রবৃদ্ধি ব্যাংকের বৈদেশিক বাণিজ্য ব্যবস্থাপনায় দক্ষতার অভাবের প্রতিফলন। ২০২৪ সালে অপারেটিং ইনকাম প্রবৃদ্ধি ১,১১১ কোটি টাকার বিপরীতে, অপারেটিং এক্সপেন্স বেড়েছে ৩২৮ কোটি টাকা। এর মধ্যে জনসম্পদের বেতনভাতা বেড়েছে ১৪৫ কোটি টাকা বা ২০%। জনসম্পদ বেড়েছে ৮২ জন বা ৭.৪%, আর বেতন ভাতা বেড়েছে ১৪৫ কোটি টাকা বা ২০%। তুলনামূলকভাবে বেতনভাতা প্রবৃদ্ধি দেশের সার্বিক মূল্যস্ফীতি ও অনেক ব্যাংকের চেয়ে বেশি। ব্যাংকের পরিচালনা আয় বেড়েছে ১,১০২ কোটি টাকা। এর বিপরীতে পরিচালনা ব্যয় বেড়েছে ৩২৪ কোটি টাকা বা ১৫.৪%। তুলনামূলকভাবে কম। ফলে পরিচালনা মুনাফা বেড়েছে ৭৭৪ কোটি টাকা বা ৫৪%। জানা যায়, ২০২৪ সালে ব্যাংক সেক্টরের নিরাপত্তা সঞ্চিতির ঘাটতি ১ লক্ষ ৬ হাজার কোটি টাকা। ডাচ বাংলা ব্যাংকের নিরাপত্তা সঞ্চিতির উদ্বৃত্ত ৭৮ কোটি টাকা। এই প্রেক্ষাপটে ব্যাংকের খেলাপি ঋণের বিপরীতে প্রয়োজনীয় ৪৫৯% প্রভিশন রাখার ফলে প্রফিট বিফর ট্যাক্স ৫৩% কমে হয়েছে ৫৩৭ কোটি টাকা। যা সন্তোষজনক নয়। আবার ব্যাংকের প্রফিট আফটার ট্যাক্স ৪১% কমে হয়েছে ৪৭৩ কোটি টাকা। যা অস্বস্তিকর। বিগত সাত বছরের লভ্যাংশ পর্যালোচনা করে দেখা যায়, ২০১৮ সালে ১৫০%, ২০১৯ সালে ২৫%, ২০২০ সালে ৩০%, ২০২১ সালে ২৭.৫%, ২০২২ সালে ২৫%, ২০২৩ সালে ৩৫%, ২০২৪ সালে ২০%, যা বিগত সাত বছরের মধ্যে সর্বনিম্ন। এদিকে, ডাচ বাংলা ব্যাংকের এজেন্ট ব্যাংকিং পরিচালনায় ব্যর্থতার কিছু চিত্র ফুটে উঠেছে। কিছু এজেন্টের অর্থ আত্মসাতের বিষয়ে দুর্নীতি দমন কমিশন (দুদক) তদন্ত করছে। ৫,৯৫৪ এজেন্টের মাধ্যমে গ্রাম পর্যায়ে ব্যাংকিং কার্যক্রম পরিচালনা করা ডাচ বাংলা ব্যাংকের জন্য বড় সাফল্যের পাশাপাশি পরিচালনা করা চ্যালেঞ্জও বটে। তাদের ২৯ বছরের ব্যাংকিং সফলতায় ৫ কোটি ৭৪ লাখ ৯৬ হাজার গ্রাহক রয়েছে। ২৪৩ টি ব্রাঞ্চ, ৩০৭টি সাব ব্রাঞ্চ, ৪২৫০ টি এটিএম ও সিআরএম নিয়ে ব্যাংকিং সেবায় অনন্য উচ্চতায় নিয়ে গিয়েছে ডাচ বাংলা ব্যাংক। তবে ডাচ বাংলা ব্যাংকের সাফল্য ও ব্যার্থতার বিষয়ে জানতে ব্যাবস্থাপনা পরিচালক আবুল কাশেম মো. শিরিনের সাথে একাধিক বার মুঠোফোনে যোগাযোগের চেষ্টা করেও কথা বলা সম্ভব হয়নি। এসএমএস করেও দৈনিক ব্যাংক বীমা অর্থনীতি পত্রিকার প্রতিনিধি কোনো সদুত্তর পায়নি। এই বিষয়ে অর্থনীতিবিদ ও সেন্ট্রার ফর পলিসি ডায়লগের (সিপিডির) ফেলো প্রফেসর ড. মোস্তাফিজুর রহমান দৈনিক ব্যাংক বীমা অর্থনীতিকে বলেন, একসময় বাংলাদেশের ব্যাংকগুলো কোনো নিয়ম নীতির তোয়াক্কা করতো না। এখন পুনর্গঠনের সময় এসেছে। তারা যদি নিজেকে শুধরে নিতে পারে তাহলে তাদের ভালো হবে। ডাচ-বাংলা ব্যাংক নিয়ে বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ উদ্দিন খান দৈনিক ব্যাংক বীমা অর্থনীতিকে বলেন, গত বছরের ৫ আগস্টের পর সব ব্যাংকেরই খেলাপি ঋণ বেড়েছে। কিছু কারণের মধ্যে একটি কারণ অনেক ব্যবসা প্রতিষ্ঠানের মালিক পালাতক রয়েছেন। তবে ডাচ বাংলা ব্যাংকের বিষয়ে আমরা তদারকি করছি, তারা ভালো আছে। চলতি বছরের মতো খেলাপি ঋণ বৃদ্ধির বিষয়ে তারা কি কি পদক্ষেপ নিয়েছে তা খতিয়ে দেখা হবে। আগামীতে উত্তম ঋণ ব্যাবস্থার বিষয়ে পরামর্শ দেয়া হবে। তবে পরিচালনা মুনাফা থেকে প্রভিশন রাখাটা উত্তম পন্থা হিসেবে সবসময়ই বিবেচিত থাকে বাংলাদেশ ব্যাংকের কাছে।